黑色金屬冶煉和壓延加工業(yè)是國民經(jīng)濟(jì)的基礎(chǔ)性行業(yè),其運行質(zhì)量直接關(guān)系到建筑、機(jī)械制造、汽車等下游行業(yè)的成本與競爭力。本文通過充分借鑒參考業(yè)內(nèi)相關(guān)專家的前期研究成果,以2016年—2025年規(guī)模以上工業(yè)企業(yè)相關(guān)數(shù)據(jù)為基礎(chǔ),從利潤空間、企業(yè)結(jié)構(gòu)、資金壓力與資源控制力4個維度,對現(xiàn)階段中國黑色金屬冶煉和壓延加工業(yè)發(fā)展現(xiàn)狀展開系統(tǒng)分析與研究,以期為行業(yè)實現(xiàn)高質(zhì)量發(fā)展提供思路與參考。

利潤空間演變

黑色金屬冶煉和壓延加工業(yè)盈利水平偏低,利潤空間波動巨大。銷售利潤率是衡量行業(yè)利潤空間的核心指標(biāo)。如圖1所示,2016年—2025年黑色金屬冶煉和壓延加工業(yè)銷售利潤率呈現(xiàn)明顯的周期性波動。其中,2016年—2018年為快速提升期,利潤率從2.3%升至6.0%,為10年內(nèi)高點,主要得益于供給側(cè)結(jié)構(gòu)性改革的推進(jìn)、過剩產(chǎn)能化解、鋼材價格上漲等;2019年—2021年為平穩(wěn)波動期,利潤率維持在3.4%~4.4%之間,主要受下游需求疲軟等因素影響;2022年—2025年為大幅下滑期,利潤率不到1.5%,最低僅為0.4%。

黑色金屬冶煉和壓延加工業(yè)屬于資本密集型行業(yè),固定資產(chǎn)投資大、財務(wù)費用高,近10年平均銷售利潤率僅為2.77%,遠(yuǎn)低于規(guī)模以上工業(yè)行業(yè)平均水平,反映出黑色金屬冶煉和壓延加工業(yè)盈利水平偏低,整體盈利能力較弱。此外,10年間最高利潤率(6.0%)是最低利潤率(0.4%)的15倍,利潤率波動幅度大,意味著行業(yè)對市場價格、原材料成本等外部因素敏感度高。

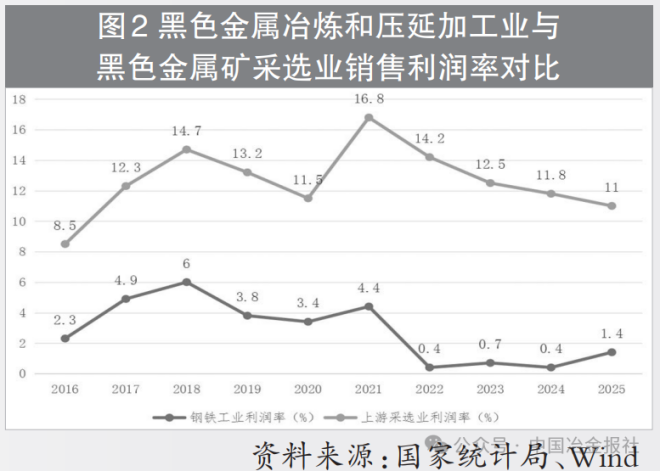

黑色金屬冶煉和壓延加工業(yè)在產(chǎn)業(yè)鏈利潤分配中處于相對弱勢地位。如圖2所示,10年間黑色金屬冶煉和壓延加工業(yè)銷售利潤率始終低于上游采選業(yè)的銷售利潤率,且差值有所擴(kuò)大,從2016年的6.2個百分點擴(kuò)大至2022年的13.8個百分點,2025年仍維持在9.6個百分點。近10年,上游采選業(yè)的平均利潤率達(dá)13.1%,是黑色金屬冶煉和壓延加工業(yè)的4.7倍,上游采選業(yè)盈利能力顯著強于黑色金屬冶煉和壓延加工業(yè),上下游利潤分配嚴(yán)重失衡,原材料成本壓力持續(xù)擠壓鋼鐵行業(yè)利潤空間。

成本傳導(dǎo)機(jī)制不暢是制約黑色金屬冶煉和壓延加工業(yè)利潤空間的另一重要因素。鐵礦石等原材料價格上漲時,鋼鐵企業(yè)難以完全傳導(dǎo)至下游產(chǎn)品,導(dǎo)致成本壓力集中在鋼鐵行業(yè);而原材料價格下跌時,鋼鐵產(chǎn)品價格競爭激烈,利潤提升空間有限。2021年,鐵礦石價格從年初的120美元/噸上漲至年底的170美元/噸,上漲41.7%,鋼鐵企業(yè)噸鋼成本增加約350元。下游需求雖然旺盛,但價格承受能力有限,鋼材價格上漲幅度小于鐵礦石價格上漲幅度,導(dǎo)致利潤空間被擠壓。2023年,鐵礦石價格從年初的130美元/噸下跌至年底的110美元/噸,下跌15.4%,鋼鐵企業(yè)噸鋼成本降低約140元。但由于鋼鐵行業(yè)供強需弱,企業(yè)為爭奪市場份額紛紛降價促銷,鋼材價格下跌幅度大于鐵礦石價格下跌幅度,利潤提升空間有限。

整體來看,鋼鐵企業(yè)間競爭激烈,對上下游的議價能力均處于劣勢地位,這種不合理的利潤分配結(jié)構(gòu),為鋼鐵企業(yè)進(jìn)行技術(shù)創(chuàng)新、設(shè)備更新、環(huán)保投入增加了難度,同時,也會影響下游行業(yè)的成本控制和發(fā)展質(zhì)量。

企業(yè)數(shù)量與結(jié)構(gòu)變化

企業(yè)數(shù)量持續(xù)下降。企業(yè)數(shù)量的變化直接反映行業(yè)集中度與競爭格局。2016年—2025年,黑色金屬冶煉和壓延加工業(yè)企業(yè)數(shù)量從9224家(法人單位數(shù),下同)降至6325家,10年減少約1/3。下降集中在兩個階段:第一階段(2016年—2018年):供給側(cè)結(jié)構(gòu)性改革初期,淘汰落后產(chǎn)能導(dǎo)致大量企業(yè)退出,行業(yè)集中度快速提升;第二階段(2020年—2022年):疫情沖擊疊加需求放緩,部分中小企業(yè)經(jīng)營困難,被動退出或被兼并,行業(yè)整合進(jìn)一步深化。

虧損企業(yè)數(shù)量及占比有所上升。值得關(guān)注的是,在企業(yè)數(shù)量下降的同時,虧損企業(yè)數(shù)量及占比波動上升,盈利格局出現(xiàn)顯著分化。2016年—2021年,行業(yè)整體處于相對平穩(wěn)的發(fā)展階段,市場主體數(shù)量保持穩(wěn)定,盈利狀況總體可控。這一時期,虧損面始終控制在較低水平,占比基本保持在25%以下,反映出行業(yè)供需相對均衡、成本與價格傳導(dǎo)順暢,多數(shù)企業(yè)能夠?qū)崿F(xiàn)持續(xù)經(jīng)營與穩(wěn)定盈利,行業(yè)整體抗風(fēng)險能力較強。

進(jìn)入2022年以后,受宏觀經(jīng)濟(jì)環(huán)境變化、市場需求走弱、成本波動加劇、行業(yè)競爭格局重構(gòu)等多重因素疊加影響,行業(yè)運行邏輯發(fā)生明顯改變,虧損占比也從25%以下躍升至30%左右。這一變化意味著,在市場主體數(shù)量下降、行業(yè)集中度提升的過程中,未能及時調(diào)整經(jīng)營策略、優(yōu)化成本結(jié)構(gòu)、適應(yīng)市場變化的企業(yè),經(jīng)營困境持續(xù)加深,虧損面持續(xù)擴(kuò)大。

企業(yè)數(shù)量下降與虧損面擴(kuò)大并存,表明行業(yè)正處在深度調(diào)整期,盈利能力分化加劇、風(fēng)險抬升成為階段性特征,對企業(yè)運營管理、成本控制與現(xiàn)金流管理提出更高要求,也為行業(yè)后續(xù)轉(zhuǎn)型升級、提質(zhì)增效帶來新的挑戰(zhàn)與機(jī)遇。

資金壓力分析

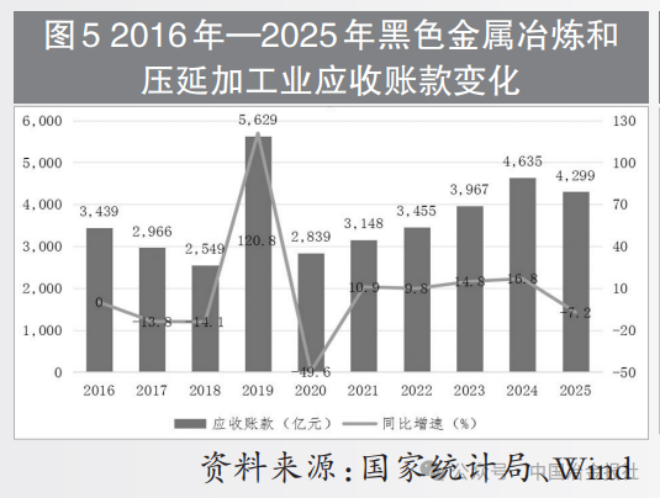

應(yīng)收賬款規(guī)模高企。資金壓力是衡量工業(yè)行業(yè)經(jīng)營健康度的重要維度。2016年—2025年,黑色金屬冶煉和壓延加工業(yè)應(yīng)收賬款規(guī)模由約3400億元增長至4299億元,10年間累計增幅約26.44%。其中,2019年應(yīng)收賬款規(guī)模一度突破5000億元關(guān)口,創(chuàng)階段性歷史峰值,凸顯行業(yè)資金占用壓力顯著加大。

從增速來看,2022年—2024年,黑色金屬冶煉和壓延加工業(yè)應(yīng)收賬款同比增速持續(xù)高于營業(yè)收入同比增速,形成“營收增長乏力、賬款持續(xù)攀升”的結(jié)構(gòu)性背離。該背離現(xiàn)象揭示兩層關(guān)鍵傳導(dǎo)效應(yīng):一是下游資金緊張沿產(chǎn)業(yè)鏈向上游傳導(dǎo),建筑、機(jī)械、裝備制造等主要下游用鋼行業(yè)回款能力弱化、現(xiàn)金流約束加劇,進(jìn)而傳導(dǎo)至鋼鐵生產(chǎn)端,導(dǎo)致鋼企被動接受更長信用賬期與賒銷條件;二是行業(yè)整體議價能力系統(tǒng)性走弱,在供強需弱、市場競爭加劇的行業(yè)格局下,鋼企為穩(wěn)定客戶、保住市場份額,普遍放寬信用政策,被迫接受更嚴(yán)苛的付款條件與結(jié)算方式,信用風(fēng)險持續(xù)向生產(chǎn)端累積。多重壓力疊加下,黑色金屬冶煉和壓延加工業(yè)企業(yè)被動承接更多產(chǎn)業(yè)鏈信用風(fēng)險,應(yīng)收賬款高企、壞賬風(fēng)險抬升,成為制約行業(yè)盈利質(zhì)量與經(jīng)營穩(wěn)健性的關(guān)鍵約束。

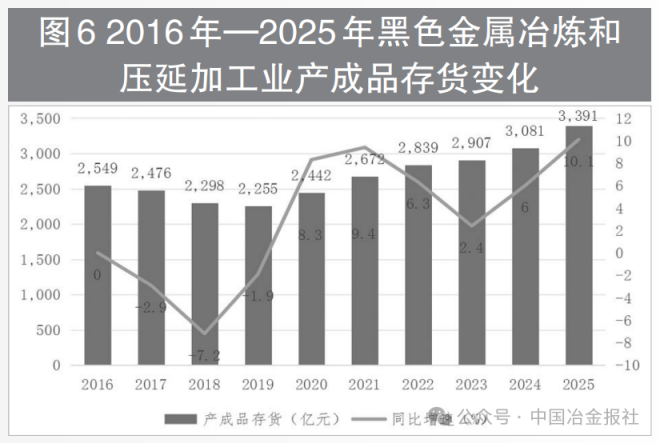

產(chǎn)成品存貨波動加劇。如圖6所示,2016年—2025年,我國黑色金屬冶煉和壓延加工業(yè)產(chǎn)成品存貨規(guī)模由約2500億元穩(wěn)步增長至3391億元,10年間累計增幅顯著。從增速節(jié)奏看,2021年受益于需求集中釋放、市場景氣度上行,產(chǎn)成品存貨同比增速達(dá)到階段性高點9.4%;2022年—2023年,受終端需求降低、市場預(yù)期轉(zhuǎn)弱影響,庫存增速明顯回落,進(jìn)入主動去庫與被動去庫交織階段;2024—2025年,隨著生產(chǎn)節(jié)奏恢復(fù)與前期去庫逐步到位,庫存增速再度回升,行業(yè)重新進(jìn)入補庫周期。

庫存周期與利潤周期呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,成為行業(yè)運行的核心規(guī)律。2021年行業(yè)利潤處于高位,企業(yè)現(xiàn)金流充裕、銷售順暢,庫存周轉(zhuǎn)效率提升;2022年—2023年,行業(yè)利潤承壓下滑,終端需求收縮導(dǎo)致產(chǎn)品出貨放緩,企業(yè)難以快速消化庫存,進(jìn)入被動累庫狀態(tài)。這一反向聯(lián)動表明,當(dāng)前行業(yè)供需調(diào)節(jié)機(jī)制存在明顯時滯,企業(yè)生產(chǎn)決策與市場需求變化未能高效匹配。

當(dāng)需求收縮、利潤下滑時,庫存積壓直接導(dǎo)致企業(yè)流動資金被大量占用,疊加倉儲成本、資金利息與存貨跌價風(fēng)險,進(jìn)一步壓縮盈利空間、加劇經(jīng)營壓力,形成“需求弱—利潤降—庫存高—資金緊—利潤更弱”的負(fù)向循環(huán)。整體來看,庫存與利潤的周期錯配,既是行業(yè)供需格局變化的直觀體現(xiàn),也對企業(yè)柔性生產(chǎn)、需求預(yù)判與庫存精細(xì)化管理能力提出更高要求,未來行業(yè)需通過優(yōu)化產(chǎn)銷銜接、提升運營效率,緩解庫存波動對經(jīng)營穩(wěn)定性的沖擊。

資金壓力對利潤的侵蝕。如圖7所示,2021年以來,黑色金屬冶煉和壓延加工業(yè)資金周轉(zhuǎn)效率顯著下降,同等資金規(guī)模所能支撐的經(jīng)營性現(xiàn)金持續(xù)減少,企業(yè)運營效能被明顯拖累。與此同時,資金占用規(guī)模擴(kuò)大直接推高利息支出,應(yīng)收賬款壞賬風(fēng)險與存貨跌價風(fēng)險同步上升,進(jìn)一步侵蝕本就微薄的盈利空間,形成“資金占用—成本抬升—利潤壓縮”的負(fù)向循環(huán)。

若將上游成本擠壓視為行業(yè)利潤的“第一重擠壓”,下游需求收縮視為“第二重擠壓”,那么當(dāng)前資金壓力與周轉(zhuǎn)效率下滑正成為黑色金屬冶煉和壓延加工業(yè)的第三重擠壓。三重壓力疊加共振,對行業(yè)整體經(jīng)營環(huán)境造成不利影響。

資源自主供給能力分析

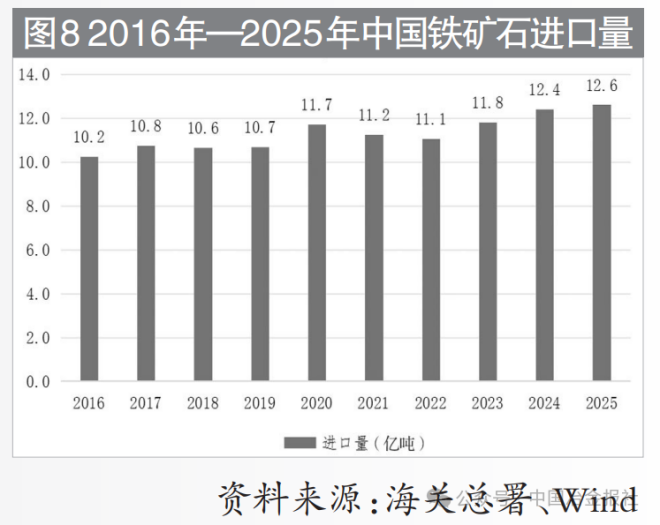

鐵礦石對外依存度。資源自主供給能力是決定黑色金屬冶煉和壓延加工業(yè)利潤空間的關(guān)鍵變量。鐵礦石作為鋼鐵生產(chǎn)最主要的原料,其供給穩(wěn)定性與價格波動直接決定行業(yè)盈利水平與經(jīng)營風(fēng)險。受國內(nèi)資源稟賦約束,我國黑色金屬冶煉和壓延加工業(yè)長期面臨原料對外依存度高、議價能力偏弱的局面,產(chǎn)業(yè)鏈利潤分配格局持續(xù)向上游資源端傾斜。

2016年—2025年,中國鐵礦石進(jìn)口量由10.2億噸穩(wěn)步增至12.6億噸,保持增長態(tài)勢,對外依存度較高,進(jìn)口來源高度集中于澳大利亞、巴西等少數(shù)國家。這種高度集中的供應(yīng)結(jié)構(gòu),使得國際礦價波動能夠快速傳導(dǎo)至國內(nèi),直接沖擊鋼鐵行業(yè)成本端與利潤穩(wěn)定性。

資源自主供給能力及局限。近年來,國內(nèi)鋼鐵企業(yè)通過以下方式增強資源自主供給能力。一是海外權(quán)益礦投資,如中國寶武投資幾內(nèi)亞西芒杜項目、中鋼在澳大利亞的恰那鐵礦項目;二是長協(xié)采購,與力拓、必和必拓、淡水河谷等簽署長協(xié)訂單;三是國內(nèi)礦山加快整合,“鐵資源開發(fā)計劃”重點項目加快建設(shè)?!笆奈濉币詠?,紅格南礦完成礦權(quán)出讓,西鞍山鐵礦、陳臺溝鐵礦陸續(xù)開工建設(shè),思山嶺鐵礦一期、馬城鐵礦等項目建成投產(chǎn),國內(nèi)鐵礦石產(chǎn)量恢復(fù)增長,扭轉(zhuǎn)了“十三五”期間持續(xù)下降的局面。同時,廢鋼回收利用政策環(huán)境不斷優(yōu)化,“反向開票”政策出臺。不過整體來看,我國資源保障水平仍有較大提升空間。

發(fā)展建議

基于2016年—2025年10年間的行業(yè)數(shù)據(jù)梳理,發(fā)現(xiàn)我國黑色金屬冶煉和壓延加工業(yè)在產(chǎn)業(yè)變革與市場波動中穩(wěn)步前行,但同時,面臨利潤受擠壓、盈利能力分化、資金壓力大、資源自主供給能力不足四大難題。為推動行業(yè)高質(zhì)量發(fā)展,筆者提出如下4點發(fā)展建議。

第一,以科技創(chuàng)新為核心,加大研發(fā)投入。以技術(shù)突破帶動產(chǎn)品附加值提升,破解利潤擠壓困局,重點聚焦新能源汽車、航空航天、核電及氫能等高端制造領(lǐng)域,打造高端產(chǎn)品矩陣,提升產(chǎn)品溢價能力,重塑產(chǎn)業(yè)鏈競爭力。

第二,以結(jié)構(gòu)優(yōu)化升級為抓手,構(gòu)建協(xié)同發(fā)展新格局。支持龍頭企業(yè)通過兼并重組、產(chǎn)能整合等方式做強做優(yōu),打造世界一流鋼鐵生產(chǎn)基地,提升全球市場占有率與核心競爭力。同時,完善對中小鋼鐵企業(yè)的扶持機(jī)制,引導(dǎo)中小企業(yè)聚焦細(xì)分領(lǐng)域,提升抗風(fēng)險能力。通過技術(shù)合作、產(chǎn)能協(xié)作等方式,最終實現(xiàn)“龍頭企業(yè)引領(lǐng)、中小企業(yè)協(xié)同”的良性發(fā)展格局。

第三,以資金高效運營為支撐,激活行業(yè)發(fā)展動能。針對資金周轉(zhuǎn)效率下降、資金占用成本上升的問題,鋼鐵企業(yè)需優(yōu)化資金及信用管理制度,通過盤活存量資產(chǎn)、優(yōu)化付款周期等方式回籠資金,并合理統(tǒng)籌資金投向,優(yōu)先保障生產(chǎn)經(jīng)營、技術(shù)改造等核心領(lǐng)域資金需求,嚴(yán)控非必要支出,通過預(yù)算管理精細(xì)化、資金動態(tài)監(jiān)控,提升資金使用效率。

第四,以資源多元化布局為突破,增強供給自主性。一方面,加大國內(nèi)礦山勘探開發(fā)力度,依托技術(shù)創(chuàng)新降低開采成本,提升國內(nèi)鐵礦石產(chǎn)能。同時完善廢鋼回收利用體系,推動廢鋼加工標(biāo)準(zhǔn)化、規(guī)?;l(fā)展,充分發(fā)揮廢鋼對鐵礦石的替代作用,彌補資源供給缺口。另一方面,加快海外權(quán)益礦布局,通過參股、并購、共建等方式,提升海外權(quán)益礦比例,打造穩(wěn)定的海外資源供給基地。(李文靜 賈川 鄭躍飛)